※本記事にはアフィリエイト広告(楽天証券)が含まれています。

楽天証券をすでにお持ちのあなたへ。

「SBI証券のVポイント還元が気になるけど、楽天から乗り換えるのは面倒…」 「今年のNISA枠をもう使っちゃったけど、どうすればいいの?」

そんな疑問をお持ちではありませんか?

結論からお伝えします。楽天証券は解約する必要はありません。むしろ「2つの証券口座の併用」が、忙しい子育て世代の最適解です。

それぞれの証券会社の「得意分野」だけをいいとこ取りすることで、「ポイント還元」と「手数料無料」の恩恵を最大化できるからです。

また、一番のネックになりがちな「NISA口座の移管」も、実は拍子抜けするほど簡単です(記事の後半で、私の実体験を交えて詳しく解説します!)。

実際に私は、この「併用スタイル」でS&P500の自動積立と、1株からの高配当株投資を行い、合計約3,000万円の資産を運用しています。

「2つの証券口座を使い分けて、合計約3,000万円を運用中です(2026年3月時点)」

この記事では、仕事と育児に追われるパパ・ママに向けて、以下の3つをで分かりやすく解説します。

- なぜ「併用」が正解なのか?(クレカ積立とS株を活用した賢い使い分け方)

- 「10月」が鍵!面倒なNISA移管をサクッと終わらせる手順

- スマホで最短20分!SBI証券の口座開設〜ほったらかし投資の全設定

「毎日忙しくて、ややこしい投資の設定なんてやってる暇がない…」という方にこそ読んでほしい内容です。

最後まで読めば、迷うことなく今日から「自動でお金とポイントが増え、高配当株の恩恵を受けられる仕組み」を作ることができますよ。

まずは、皆さんが一番気になっている「移管のリアル」と「使い分け」から見ていきましょう!

- 1. 楽天証券からSBI証券へ?知っておくべき「併用」と「NISA移管」の真実

- ① 楽天証券は解約しなくてOK!「得意分野」で使い分けるのが大正解

- ② すでに楽天でNISAを使っているなら「10月以降」に変更手続きを!実は超簡単です

- ③ 三井住友カードは「口座開設と同時」が一番ラク

- 2. 【スマホ画面で完全図解】SBI証券の口座開設 5ステップ

- STEP 1:メールアドレスの登録

- STEP 2:基本情報の入力と「口座の種類」の選択(※超重要!)

- STEP 3:NISA口座の選択(※楽天ユーザーは注意!)

- STEP 4:三井住友カードと住信SBIネット銀行の同時申し込み

- STEP 5:スマホで本人確認(完了!)

- 3. 忙しいパパ・ママ必見!開設後にやるべき「ほったらかし&自動化」設定

- ① 三井住友カードの申し込みと「クレカ積立」の設定

- ② 「投信マイレージ」の設定(Vポイントに統一)

- ③ 住信SBIネット銀行との連携(SBIハイブリッド預金)

- まとめ:楽天をサブに、SBIをメインに。2口座体制で資産形成を加速しよう!

- 📚 この記事と一緒に読みたい関連記事

1. 楽天証券からSBI証券へ?知っておくべき「併用」と「NISA移管」の真実

「よし、SBI証券も始めてみようかな」と手を動かす前に、まずはよくある3つの疑問をクリアにしておきましょう。 「まず不安を消してから動く」。これが、忙しい私たちが失敗しないための鉄則です。

① 楽天証券は解約しなくてOK!「得意分野」で使い分けるのが大正解

「SBI証券を開設したら、楽天証券にある株はどうなるの?解約しなきゃダメ?」 という質問をよくいただきますが、証券口座は複数持てるので、楽天証券はそのまま残して大丈夫です。

実際に私も両方使っており、以下のように「完全分業」させています。

- 楽天証券(ツール・情報用):アプリが見やすいためチャート分析や情報収集に。旧NISAの保有分や、米国個別株やETFの売買はこちらで。

- SBI証券(メイン運用・コスト削減用):新NISAの運用口座としてフル稼働!

- 【つみたて投資枠】:三井住友カードのクレカ積立で「S&P500」を完全自動買い付け(ほったらかしでVポイントも貯まります)。

- 【成長投資枠】:SBIの「S株(単元未満株)」を使って、日本の高配当株を1株からコツコツ買い集め。

なぜSBI証券がメインなのか? 実はSBI証券は、1株(数百円〜)から株が買える「S株」の売買手数料が完全無料なんです。

毎月のお給料から少しずつ「自分だけの高配当株ポートフォリオ(金の卵を産むニワトリ)」を作っていくのに、これほど適した証券会社はありません。

「分析や個別株は、使い慣れた楽天で」「新NISAの自動化と高配当株投資は、手数料無料でポイントに強いSBIで」。

この「いいとこ取り」こそが、我が家の資産約3,000万円を支える頼れる布陣です。

📌 楽天証券をまだお持ちでない方へ

楽天証券は国内株・投資信託の手数料が完全無料。楽天ポイントをそのまま投資に使えるので、楽天経済圏ユーザーには特に相性抜群です。

口座開設は無料で、スマホで最短20分。SBI証券と並行して開設しておくことで、この記事で紹介した「2口座体制」がすぐにスタートできます。

※投資には元本割れ等のリスクがあります。投資判断はご自身の責任でお願いします。

② すでに楽天でNISAを使っているなら「10月以降」に変更手続きを!実は超簡単です

ここが一番の注意点であり、皆さん最も気になっている部分だと思います。 NISA口座は法律で「1人につき1口座」と決まっています。

もしあなたが「今年はまだ楽天証券でNISA枠を1円も使っていない」なら、すぐにSBI証券への変更手続きが可能です。

しかし、「今年はすでに楽天で積み立ててしまった」という場合は、10月1日以降になるまで手続きができません(翌年分のNISA枠から、SBI証券へ移管することになります)。

「えっ、NISAの移管手続きって面倒くさそう…」 そう思いますよね。私も過去に楽天からSBIへNISA口座を移管したとき、「難しそうだな…時間がかかりそうだな」とかなり身構えていました。

でも、実際にやってみたら拍子抜けするほど簡単だったんです。

楽天証券のマイページから「勘定廃止通知書」という書類の発行をポチッと申請して、それをSBI証券に提出するだけ。完了まで1ヶ月ほど待ち時間はありましたが、自分の手を動かす時間はほんの数分でした。

「急がないけど、来年からはSBI証券でVポイントを貯めながらNISAをやりたい!」という方は、まずはSBI証券の口座開設だけサクッと終わらせておき、10月になったら移管手続きをするのが一番スムーズで賢い手順です。

③ 三井住友カードは「口座開設と同時」が一番ラク

SBI証券最大のメリットは「三井住友カードでのクレカ積立」によるVポイント還元です。

カードがなくても口座開設自体はできますが、あとから別でカードを申し込むのはハッキリ言って二度手間です。どうせ後から設定するなら、最初の口座開設のタイミングで一気にまとめてやってしまいましょう。

仕事や家事で忙しい私たちにとって、一番もったいないのは「手続きに何度も時間を取られること」ですからね。

さて、不安や疑問がスッキリしたところで、いよいよ実際の口座開設ステップに進みます。 スマホとマイナンバーカードがあれば、たった20分で終わりますよ!

👉 この記事の画面どおりに進めれば、迷わず開設できます。

▶ SBI証券の口座開設はこちら(無料・NISA口座も同時申込OK)

2. 【スマホ画面で完全図解】SBI証券の口座開設 5ステップ

それでは、実際に口座を開設していきましょう。 仕事の休憩時間や、子どもがお昼寝している間の「約20分」でサクッと終わります。

手元に以下の2つを用意して、公式サイトを開いてください。

- スマートフォン(カメラを使います)

- マイナンバーカード(または運転免許証+通知カード等)

※口座開設は完全無料です。スマホから進めると一番スムーズです。

STEP 1:メールアドレスの登録

まずは公式サイトにアクセスし、「口座開設」のボタンをタップします。

メールアドレスを入力して送信すると、SBI証券から認証コード(またはURL)が書かれたメールが届きます。そのコードを入力して、次へ進みましょう。

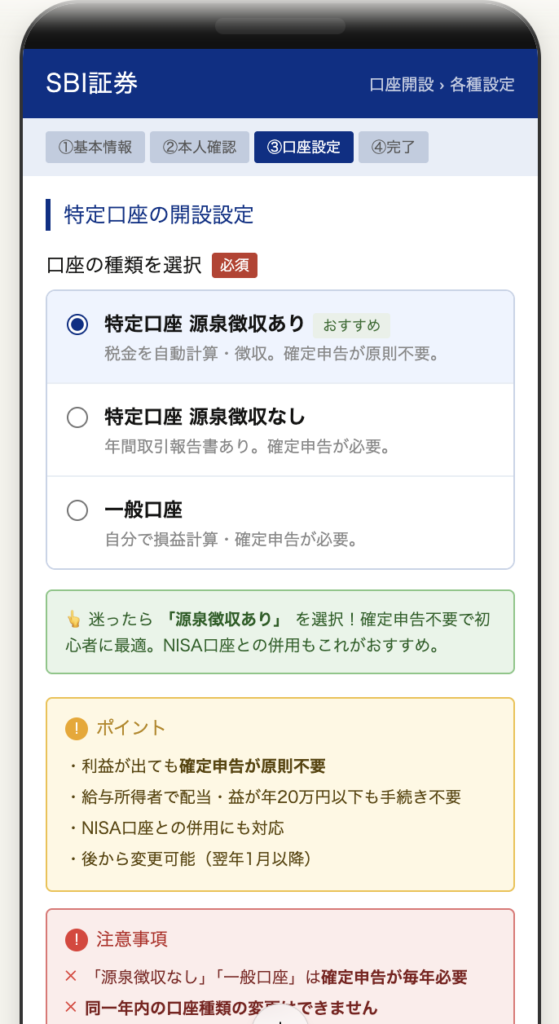

STEP 2:基本情報の入力と「口座の種類」の選択(※超重要!)

氏名、住所、生年月日などを入力していきます。 途中、「納税方法(口座の種類)」を選ぶ画面が出てきますが、ここは絶対に以下を選んでください。

- ☑️ SBI証券に任せる(特定口座・源泉徴収あり)

これを選んでおけば、株で利益が出ても面倒な確定申告をSBI証券が代わりにやってくれます。(※楽天証券でも同じ設定にしているはずです)。 私たちのような忙しい会社員・子育て世代は、迷わずこれ一択です!

STEP 3:NISA口座の選択(※楽天ユーザーは注意!)

次に「NISA口座を開設しますか?」という画面が出ます。 現在のご自身の状況に合わせて、以下のどちらかを選んでください。

- A. 今年、楽天でNISAを「1円も使っていない」人

- → 「NISA口座を申し込む(新規開設)」を選択。

- B. 今年、すでに楽天でNISAを「使ってしまった」人

- → 「今は申し込まない」を選択。

すでに今年楽天でNISA枠を使ってしまった方は、今はSBIでNISAを同時開設できません。 まずは「今は申し込まない」を選んでSBI証券の総合口座だけを作っておき、10月1日以降に楽天からの移管手続きを行いましょう。

STEP 4:三井住友カードと住信SBIネット銀行の同時申し込み

進めていくと、「三井住友カード」や「住信SBIネット銀行」を同時に申し込むかどうかの確認画面が出ます。

- 三井住友カード:クレカ積立でVポイントを貯めるために「申し込む」がおすすめ。

- 住信SBIネット銀行:証券口座への入金を自動化(ハイブリッド預金)するために「申し込む」が圧倒的におすすめ。

もちろん後からでも申し込めますが、ここで一緒にチェックを入れておくのが一番時短になります。

STEP 5:スマホで本人確認(完了!)

最後に、本人確認書類の提出です。 絶対に「スマホカメラで撮影」を選んでください。

郵送でのやり取りを選ぶと数日〜数週間かかってしまいますが、スマホ撮影ならその場で完結し、最短翌日には口座開設が完了します。 マイナンバーカードの表・裏と、ご自身の顔をカメラで撮影すれば、すべての手続きが完了です!

お疲れ様でした!! 審査が終わるとメールが届き、初期パスワードなどでログインできるようになります。

「やってみたら意外と簡単だった」と感じたのではないでしょうか? この20分の行動が、今後の資産形成を大きく加速させてくれますよ!

※本人確認書類の撮影があるので、明るいお部屋での手続きがおすすめです。

3. 忙しいパパ・ママ必見!開設後にやるべき「ほったらかし&自動化」設定

無事に口座が開設できたら、あとは「自動でお金が増える仕組み」を整えるフェーズです。 私はこの仕組みを「お金の時短家電」と呼んでいます。一度設定してしまえば、あとは私たちが仕事や育児をしている間に、勝手に資産を作ってくれるからです。

絶対にやるべき3つの設定をサクッと解説します。

① 三井住友カードの申し込みと「クレカ積立」の設定

SBI証券の大きな武器が、三井住友カードで投資信託(S&P500など)を積み立てると、毎月Vポイントが貯まる「クレカ積立」です。

私が愛用しているのは「三井住友カード ゴールド(NL)」。年間100万円以上利用すれば、翌年以降の年会費が永年無料になり、さらに毎年1万ポイントが還元されるというバグのようなカードです(笑)。 カードが届いたら、SBI証券の「設定・変更」から積立設定を行いましょう。

※毎月勝手にポイントが貯まっていくのは、かなりの快感です!(ゴールドカードの使用期間は1年未満)

② 「投信マイレージ」の設定(Vポイントに統一)

意外と見落としがちなのが「投信マイレージ」です。 これは、SBI証券で投資信託を保有しているだけで、毎月ポイントがもらえる仕組みです。「どのポイントを貯めるか」を最初に設定しておかないともったいないので、忘れずに設定しましょう。

私は、クレカ積立でもらえるポイントと合算させるために、迷わず「Vポイント」に統一しています。設定は「ポイント・サービス設定」から数タップで完了します。

③ 住信SBIネット銀行との連携(SBIハイブリッド預金)

これが「お金の時短家電」の心臓部です。 住信SBIネット銀行の口座を持ち、SBI証券と連携(ハイブリッド預金の設定)させると、銀行に入れておいたお金が自動でSBI証券の買付資金として反映されます。

つまり、「わざわざ証券口座に振り込む」という面倒な手間が完全になくなります。

仕事が忙しい平日でも、給与が入れば自動的に投資の資金が補充され、クレカ積立でS&P500が買われ、空いた資金で手数料無料の高配当株(S株)をポチッと買うだけ。

これが、私が管理職業務と育児をこなしながら、約3,000万円の運用を続けられている最大の理由です。

★ 配当生活のスタート地点 ★

高配当株を始めるなら

「楽天証券」

家計管理パパが10年以上使い続けてきた楽天証券。

NISA成長投資枠で配当が非課税、楽天ポイントとも連動。

新規口座開設でポイント還元キャンペーン常時開催中。

※ 投資判断はご自身の責任で行ってください

まとめ:楽天をサブに、SBIをメインに。2口座体制で資産形成を加速しよう!

最後まで読んでいただき、ありがとうございます。 「証券口座を2つも持つなんて管理が大変そう…」と最初は思うかもしれません。

しかし結論は、「乗り換える」のではなく「両方の強みを使い分ける」こと。これが、私たちのような時間が足りない家計を握る子育て世代が資産を最大化する最も現実的な方法です。

- 楽天証券の使いやすさはそのまま残す(情報収集・米国株)

- SBI証券のポイント還元とコスト削減の恩恵をフルに受ける(新NISA&高配当株)

NISAの移管手続きも、10月以降にスマホからサクッと数分で終わります。まずはその準備として、一番時間のかかる「口座開設」と「クレジットカードの申し込み」だけでも今日終わらせておき、ポイントの取りこぼしと手数料のムダを防ぎましょう。

思い立った「今」が、一番の始めどきです。今日、サクッと終わらせて、お金の自動化をスタートさせましょう!

そして口座開設後、「20年後に配当金は実際いくらになるのか?」を具体的な数字で試算したい方は、私が自作した配当金シミュレーターを使ってみてください。増配率と追加投資額を入れるだけで、未来の年間配当金が一瞬で見える、自分自身が毎月使っているツールです。

※手続きは最短20分。三井住友カード・住信SBIネット銀行の同時申し込みが時短のコツです。

📚 この記事と一緒に読みたい関連記事

楽天・SBI活用術と合わせて読みたい記事はこちら。