「株だけで資産形成、本当に大丈夫だろうか」——3年前、まだ結婚する前の私が、ふと立ち止まって考えたことです。

当時、私の株資産は1,500万円ほど。コツコツ高配当株とインデックスを積み上げてきて、それなりに手応えはありました。それでも、どこかに「一つのカゴに卵を盛りすぎていないか」という不安があったのです。

そこで目を向けたのが不動産でした。区分マンションは既に1戸持っていましたが、「もう一つ、毎月の家賃が入ってくる柱が欲しい」。そんな思いで戸建て投資の勉強を始めました。

——結論から正直に言います。この戸建て、現時点では”失敗”です。手残りは年3万円、しかも今はキャッシュがマイナス。それでも私は売らずに持ち続けています。

なぜ買ったのか、いくらで買えたのか、そしてどこでつまずいたのか。机上の空論ではなく、47歳パパが実際に通った道を、隠さずに書いていきます。前編は「買うまで」の攻防戦です。

株で 1,500万もあるのに、なんでわざわざ不動産まで?正直、リスク増えるだけじゃ…

その気持ち、よく分かります。でも私は「株が下がった時に、家賃は別の理屈で入ってくる」という”値動きの相関が低い柱”が欲しかったんです。これが後で、良くも悪くも勉強になりました。

毎日スーモを眺めて2年、近所に”条件に近い物件”が出た

戸建て投資を決めてから、私がやったことはシンプルです。スーモやホームズに条件を登録して、毎日チェックする。これを2年近く続けました。

地方在住の私が狙っていたのは、「価格が安く」「賃貸需要がそこそこ見込める」「利回りが回る」物件。けれど、これがなかなか出てこない。地方の戸建ては数自体が少なく、利回りで計算すると赤字になる物件ばかりでした。

転機は約2年半前。結婚を機に九州の地方都市へ引っ越してきたタイミングで、自宅のすぐ近くに条件に近い売り物件が出たのです。

- 築浅をうたう木造の平屋(築年は2009年、取得時点で築15年)

- 間取り2DK・建物約52㎡・土地は約60坪の南西角地

- 設備は追い焚き・温水洗浄便座・IH・エアコン2台付き

- 売り出し価格は950万円

スペックは申し分ない。けれど電卓を叩くと、950万円のままでは家賃5〜6万円で回しても利回りが出ない。買うなら、値下げ交渉が大前提でした。

700万円の指値→即却下→いったん撤退

賃貸に出す前提で、家賃5〜6万円・ローンを何年組めるか分からない中、私は強気に700万円で指値を入れました。仲介業者を通じて売主に打診してもらいます。

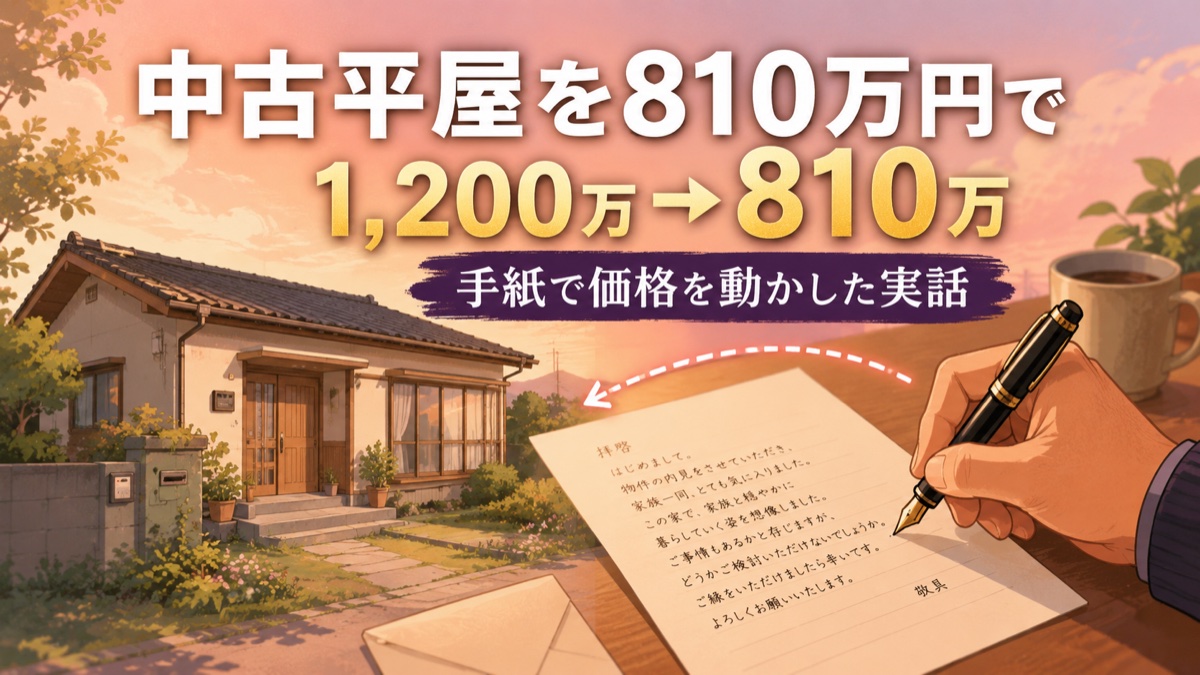

ここで初めて知ったのですが、この物件、もともとは1,200万円スタートで売りに出ていたそうです。

売主は首都圏にお住まいの相続人の方。叔母にあたる方が一人で暮らしていた家を相続したものの、ご自身も高齢で、実際の交渉窓口は売主の娘さんでした。この娘さんがなかなか手強い。「業者の儲け話には乗らない」という方針で、私の700万円も即却下。私自身も不動産業者と思われていたようです。

ここで、私は一度引きました。

半年後、私は「手紙」を書いた

ところが、それから半年が経っても物件は売れていませんでした。気になってもう一度仲介業者に電話すると、「問い合わせはあるが成約には至っていない」とのこと。

そこで私は、再び800万円でアタックします。ただし今回は、数字だけでなく先方への手紙を添えました。

手紙に書いたのは、こんな内容です。

- 叔母さまが大切に使ってこられた家だと、重々承知していること

- 自分は業者ではなく、結婚を機にこの地に越してきた一人の人間であること

- 今は妻の実家で暮らしているが、将来的にはこの家に住むことも視野に入れていること

- だからこそ、これからも大切に使っていきたいということ

この手紙を仲介業者経由で渡してもらいました。結果は——800万円とはいきませんでしたが、810万円まで下げてもらえたのです。1,200万円スタートの物件を、最終的に約3割引きで取得できた瞬間でした。

手紙って、令和の時代にアナログすぎない?それで本当に下がるもの?

私も半信半疑でした。でも相手は「お金」より「叔母の家を粗末にされたくない」という感情で動いていた。数字より、相手が何を大事にしているかを読む。これは株にはない、不動産交渉の面白さでした。

銀行での入金立ち会いで、初めて売主と娘さんにお会いしました。お土産のお菓子も持参して誠意を示したつもりでしたが……娘さんは最後まで慎重なまなざしを崩しませんでした。あの目は、今でも忘れられません。

こうして2024年7月、私はこの平屋のオーナーになりました。

融資の壁:地方銀行は門前払い、救ってくれた地元の信用金庫

ここで大事な話を。私は投資家として、手元の株や現金を取り崩して買う気はありませんでした。融資を受けてレバレッジを効かせる——これが大前提です。手元資金は、あくまで株の世界で働いてもらう。

ただ、融資には苦い経験がありました。前回の区分マンション購入時にも痛い目を見ていますし、その後も融資が通らずに諦めた物件がいくつもあります。

今回もまず地方銀行を訪ねましたが、結果は門前払い。次に向かったのが、自宅近くにあった地元の信用金庫でした。アポなしの飛び込みです。

ところが、対応してくれた次長さんが親身でした。「810万円で買って、6万円で貸す想定です」と説明すると、わざわざ現地まで足を運んでくれて、「町の中心部にあること」「築浅であること」を評価し、融資OKの返事をくれたのです。

条件はこうでした。

- 諸経費込みのオーバーローンで850万円

- 当初提案は17年・金利 2.5%

ただ、17年だと毎月の返済が重く、キャッシュフローが出ません。そこで「もっと長く貸してほしい」とお願いし、最終的に25年・金利 3.0%で契約しました。この条件なら、年間15万円ほどのキャッシュが生まれる計算でした。

なお、「買うかローンか」のレバレッジの考え方は、車の購入でも同じように悩みました。その試算はこちらにまとめています→ カーローン vs 現金一括どっちが得?

【失敗談①】変動金利の罠

ここで、前編最初の失敗談です。

この融資、変動金利でした。契約時は3.0%。「年15万円のCF」という皮算用も、この金利が前提です。

ところが、短期プライムレートの改定を受けて、金利は年々上昇。現在は3.3%まで上がっています。たった0.3%と思うかもしれませんが、850万円の借入では返済額にじわじわ効いてきて、当初の利益見込みはどんどん削られていきました。

「低金利だから不動産はレバレッジが効く」——その前提は、金利上昇局面ではあっさり崩れます。固定にすべきだったのか、そもそも変動のリスクをどこまで織り込んでいたのか。今でも考えさせられます。

交渉は大成功なのに、金利でやられるとは…。これ、買った後の話のほうが大変そうだね。

その通りなんです。実は「買えた」のは、長い苦労の入り口に過ぎませんでした。後編では、この家がなかなか貸せず、1年7ヶ月も空室になった話を赤裸々に書きます。

前編まとめ:買えた。でも本番は「貸す」だった

ここまでを整理します。

- 株1,500万円の資産形成に、値動きの相関が低い”第3の柱”として戸建てを選んだ

- 1,200万円スタートの平屋を、指値と手紙作戦で810万円まで交渉

- 地方銀行は門前払い、地元信用金庫がオーバーローン850万円・25年で融資

- ただし変動金利が3.0%→3.3%に上昇し、早くも利益が圧迫されている【失敗談①】

不動産は「買えたら勝ち」ではありません。本当の勝負は、買った後にこの家を貸せるかどうかでした。後編では、需要調査の答え合わせ、1年7ヶ月の空室、自主管理の洗礼、そして現在の収支まで、包み隠さずお伝えします。

→ 【後編】空室1年7ヶ月・手残り年3万円|戸建て賃貸の”現在進行形の失敗談”を読む

私のように「株以外の柱が欲しい」と考えている方は、まず証券口座という土台を固めた上で、余力で不動産を検討するのが順番だと思います。私が本業のかたわら資産を増やしてこられたのも、ネット証券での高配当株運用がベースにありました。

★ 株と不動産の分散投資を始めるなら ★

投資のスタート地点は

「楽天証券」

家計管理パパが10年以上使い続けてきた楽天証券。NISA成長投資枠+株式数比例配分方式で配当が事実上非課税、楽天ポイントとも連動。株で土台を作りながら、本記事のような不動産分散に進むのが私の流れでした。

※ 投資判断はご自身の責任で行ってください

資産形成の全体像はこちらでも語っています→ 「投資はギャンブル」と信じた私が5年で資産3000万円を突破した全行程 / 配当60万円×楽天100万pt×資産3,300万円の統合戦略