「人生で一番若い日は、今日。そして、人生の最後に残るのは通帳の数字ではなく、愛する人と過ごした記憶だけだ」

将来の安心のためにインデックス投資(S&P500)で土台を固めることは、非常に重要です。しかし、20年後の成功を待つばかりに、今の豊かさを後回しにしていませんか?

「私はインデックス投資で『将来の安心』を確保しつつ、高配当株投資で得たお金は、すべて家族との思い出作りにフルベットしています」

2026年、私の年間予想配当額(税引前)は606,557円。月平均にして5万円という不労所得の大台に到達しました。 さらに、資産全体の含み益も1,300万円を突破しています。

45歳で息子を授かった私にとって、何より大切なのは「今、この瞬間」を妻や息子とどう過ごすか。

「高配当株の最大の利点は、資産を切り崩すストレスなく、勝手に入ってくる現金を『罪悪感ゼロ』で使い切れることです」

今年度もすでに3回の家族旅行に行きました。1歳の息子には記憶が残らないかもしれません。しかし、私たち夫婦の心には、彼と過ごした確かな時間が刻まれています。著書『Die With Zero(ダイ・ウィズ・ゼロ)』で語られる「思い出という名の配当」は、早ければ早いほど、その後の人生で大きな複利効果を生んでくれると確信しています。

旅先での食事や移動手段。金額で悩むのではなく、時間や思い出を買うという目線でお金を使える。それを支えてくれているのが「配当金」という名の安心感です。

この記事では、

- 6年間で配当金が3.6万円から60万円へ成長したリアルな軌跡

- 含み益1,300万円超を支える「負けない」ポートフォリオの作り方

- 47歳会社員の私が、なぜ配当金を再投資せず「今」に使い切るのか

資産を増やすことだけにとらわれず、人生の満足度を最大化させるための、私の高配当株戦略の全貌をお話しします。

1. 6年で配当金が16.5倍に!リアルな受取配当額の推移と家族の思い出

「最初は、月に一度の外食代にもなりませんでした」

私が高配当株投資をスタートした2020年。その年の年間配当額はわずか 36,744 円でした。月平均に直せば約 3,000 円。当時は「本当にこれで人生が変わるのだろうか?」と半信半疑だったことを覚えています。

しかし、そこから「金のなる木」をコツコツと植え続けた結果、受取配当額は驚くべき成長を遂げました。

年間受取配当額(税引前)の推移

| 年分 | 年間配当額 | 月平均(概算) | 備考 |

| 2020年 | 36,744円 | 3,062 円 | 投資スタート、手探りの時期 |

| 2021年 | 175,280 円 | 14,606円 | 銘柄選定基準を確立 |

| 2022年 | 219,215円 | 18,267円 | 増配銘柄の恩恵を実感 |

| 2023年 | 344,910円 | 28,742円 | 配当金で固定費が見え始める |

| 2024年 | 411,142円 | 34,261円 | 資産3,000万円へ向け加速 |

| 2025年 | 484,659円 | 40,388円 | 家族旅行の頻度が増える |

| 2026年(予) | 606,557円 | 50,546円 | 月5万円の不労所得達成 |

「6年で配当額は約 16.5 倍に。数字が積み上がる以上に、私の人生に対する『安心感』がそれ以上のスピードで膨らんでいきました」

「再投資」ではなく「思い出」にフルベットする理由

通常の投資理論では、配当金は効率よく「再投資」して複利効果を最大化させるのが正解とされます。しかし、私は現在、受け取った配当金のほとんどは再投資していません。

45歳で息子を授かり、現在47歳の私。著書『Die With Zero』を読み、私は確信しました。転勤しない自由な生活を手に入れることも大事ですが、「今しか作れない家族との思い出」も、同じくらい人生において大事にしています。

思い出の複利効果:

若いうち(子供が小さいうち)に作った思い出は、その後の人生で何度も思い返し、幸福感を与え続けてくれる。これこそが、お金以上の「人生の複利」である。

今年度はすでに3回の家族旅行に行きました。

1歳の息子はまだ小さく、どこへ行ったか覚えていないかもしれません。しかし、旅先で彼が見せた笑顔、初めて触れた海や山の景色、そしてそれを見守る妻と私の幸福な時間は、私たちの心に深く刻まれました。

罪悪感ゼロで「最高」を選択できる強み

高配当株が私にくれた最大のギフトは、「金額を理由に妥協しなくていい自由」です。

- 「移動は少し高いけれど、家族が疲れないようにタクシーを使おう」

- 「せっかくの旅行だから、一番食べてみたい料理を頼もう」

「『これは汗水垂らして稼いだ給料ではなく、株たちが運んできてくれたご褒美なんだ』。そう思えるからこそ、1ミリの罪悪感もなく、家族のための最高の一皿、最高の時間に投資できるのです」

インデックス投資で「未来の守り」を固め、高配当株で「今」を全力で楽しむ。このバランスこそが、私がたどり着いた資産形成の最終回答です。

2. 含み益 1,300万円超!配当と値上がり益を両取りするポートフォリオ

「高配当株は元本が成長しにくい」

投資の世界ではよく耳にする言葉ですが、私のポートフォリオはその常識を心地よく裏切っています。

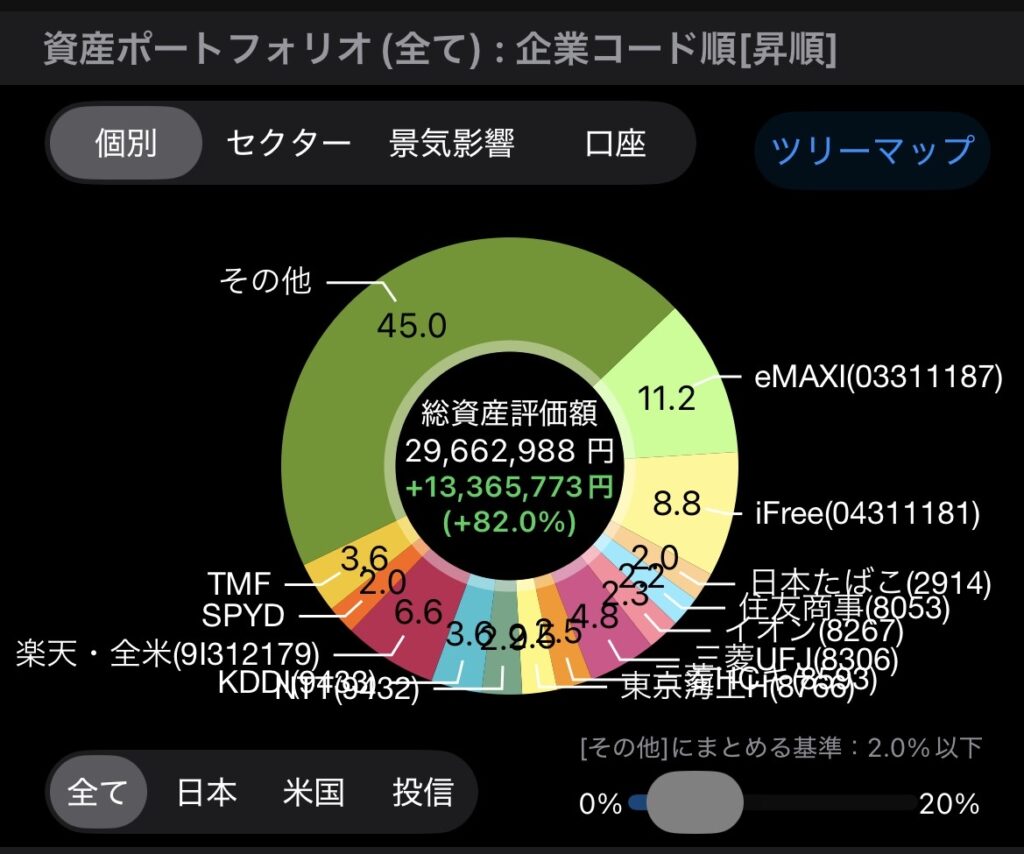

現在、現預金を除いた私の投資資産総額は約 2,966万円。そのうち、実に約1,336万円が「含み益(評価益)」です。つまり、資産の約 45%が運用によって増えた分ということになります。

「『今』を楽しむための配当金を受け取りながら、同時に『将来』のための元本もしっかり育つ。これが、私がたどり着いた理想の形です」

資産構成のリアルな内訳

わが家では、楽天証券とSBI証券を使い分け、インデックス投資と高配当株投資を組み合わせた「ハイブリッド戦略」をとっています。

| 資産種別 | 時価評価額 | 評価損益(含み益) | 役割 |

| 日本株 | 1,760万円 | +889万円 | 配当(今)+値上がり |

| 投資信託 | 824万円 | +328万円 | 将来の守り(土台) |

| 米国株 | 381万円 | +119万円 | 成長性+ドル資産 |

| 合計 | 2,966万円 | +1,336万円 |

配当管理アプリによる資産の内訳(2026年2月時点)」

なぜ「配当」と「値上がり」を両取りできるのか?

その理由は、単に「利回りが高いだけの株」を避けているからです。私が保有している銘柄には、数年前に仕込んだことで、今や驚異的なパフォーマンスを見せているものが多くあります。

- 三菱UFJ(8306): 銀行株の王者。圧倒的な含み益を出しつつ、高配当を供給。

- IHI(7013): 取得単価からほぼ「ダブルバガー(2倍)」の状態。

- 三菱商事(8058): 累進配当を掲げる商社の雄。ガッチリと利益を牽引。

- KDDI(9433)/ NTT(9432): 盤石な通信セクター。安定した配当と堅実な上昇。

これらの優良銘柄を、株価が安い時期(またはコツコツとS株で)に仕込んだ結果、「取得価額に対する利回り(簿価利回り)」が 10%を超える銘柄も出てきています。

守りを固める「4:6」のセクター分散

日本株ポートフォリオにおいては、特定の業種に偏らないよう「セクター分散」を徹底しています。

現在の比率は、景気に左右されにくい「ディフェンシブ(通信・食品・インフラなど)」が 4、景気上昇局面で強い「景気敏感(銀行・商社・製造など)」が 6 という構成です。

「最終的には 5:5の黄金比を目指しています。このバランスがあるからこそ、市場が多少荒れてもどっしりと構えていられるのです」

インデックス投資で築いた盤石な土台の上に、厳選した日本株・米国株をトッピングする。この構成こそが、私が「家族との思い出」にフルベットできるだけの圧倒的な安心感の源泉となっています。

3. 失敗から辿り着いた「罠銘柄」を回避する7つの鉄則

高配当株投資において、最もやってはいけないこと。それは「配当利回りの高さだけで銘柄を選ぶこと」です。

利回り 7%や 8%という数字に惹かれて購入したものの、直後に業績悪化で配当がゼロ(無配)になり、株価も大暴落……。そんな「罠銘柄」に捕まってしまえば、家族との思い出を作るどころか、大切なお金そのものを失ってしまいます。

「私もかつては数字の表面だけを見て失敗しました。その苦い経験から、現在は独自の『7つの厳しい審査基準』を設けています」

詳細な分析術は[別記事:罠銘柄を回避する7基準]で解説しますが、ここでは私が投資判断を下す際のチェックリストを公開します。

私が必ずチェックする「7つの鉄則」

- 連続増配・非減配: 減配(配当を減らすこと)をしない姿勢があるか。

- 自己資本比率 40%以上: 多少の不況では揺るがない「筋肉質な財務」か。

- 配当性向: 利益を無理して配当に回しすぎていないか(目安 50%以下)。

- 売上高・営業利益: 本業が右肩上がりで、しっかり稼げているか。

- PER・PBR: 過去の平均と比べて、今が「割安」なタイミングか。

- 営業キャッシュフロー: 帳簿上の利益だけでなく、実際に「現金」が入っているか。

- 時価総額: 突然の倒産リスクが低い、市場から信頼される大手企業か。

1株から買う「S株」がリスクを最小化する

どんなに素晴らしい銘柄でも、一度に大金を投じるのはリスクがあります。そこで私が活用しているのが、SBI証券の「S株(単元未満株)」です。

通常、日本の株は100株単位でしか買えませんが、S株なら1株(数千円)から購入可能です。

「気になる銘柄があれば、まずは1株買ってみる。その後、決算や株価を見ながら少しずつ買い足していく。この『時間分散』こそが、忙しい会社員の最強の武器になります」

「攻め」と「守り」のバランスを忘れない

私は現在、年間 60万円の配当を得ていますが、その中身は三菱UFJのような「攻め」の銘柄と、NTTのような「守り」の銘柄を巧みに組み合わせています。

財務の健全性を最優先にしつつ、タイミングを見て少しずつ買い集める。この一見地味な「積み上げ」こそが、数年後に「簿価利回り 12%超」というお宝銘柄を育てる唯一の正解だと確信しています。

4. まとめ:今日が一番若い日。配当金で「人生の彩り」を最大化しよう

「資産形成のゴールは、お金を増やすことそのものではない。そのお金を使って、どれだけ人生を豊かにできるかだ」

2020年に年間 36,744円から始まった私の高配当株投資は、6年の歳月を経て年間 606,557円という大きな果実をもたらしてくれました。

しかし、私が本当に手に入れたのは、銀行口座の数字ではなく、「家族と過ごす、妥協のない豊かな時間」です。

「インデックス投資で『将来の安心』を。高配当株で『今の幸福』を。この両輪を回すことで、私の人生は驚くほど彩り豊かなものに変わりました」

今回の記事のポイントをまとめます。

高配当株投資で人生を豊かにする秘訣:

- 「再投資」せず思い出に使う: 罪悪感なく家族の思い出(旅行・食事)にフルベットする。

- 思い出の複利効果: 『Die With Zero』の教え通り、若いうちに最高の経験を積む。

- 負けない選定基準: 独自の 7つの基準で「罠銘柄」を排除し、含み益 1,300万円超を達成。

- スモールスタート: 忙しい会社員こそ、SBI証券の「S株」で 1株からコツコツ育てる。

資産形成は、今を犠牲にすることではない

私は 45歳でパパになり、現在 47歳です。世間一般では「教育資金や老後のために、もっと節約すべきだ」と言われる年齢かもしれません。

でも、息子が初めて海を見て笑った瞬間、妻と旅先で美味しい料理を囲んだ時間は、いくらお金を積んでも後から買い戻すことはできません。配当金という「勝手に入ってくる現金」が、私に「今、この瞬間に大切なお金を使ってもいいんだ」という許可証をくれました。

「今日が、これからの人生で一番若い日。資産を増やすだけの『数字のゲーム』を卒業して、人生の満足度を最大化する投資を始めませんか?」

次回の予告:さらに深い「実践編」へ

今回は高配当株投資の「全体像と哲学」をお伝えしました。しかし、実際にどうやって銘柄を選び、具体的に何を保有しているのか、もっと詳しく知りたい方も多いはずです。

そこで次回からは、さらに踏み込んだ「深掘りシリーズ」を順次公開していきます。

- 【銘柄選定編】 簿価利回り 12%超!「罠銘柄」を回避する財務分析の極意

- 【ポートフォリオ編】 日本株 1,700万円超の内訳公開!攻めと守りのセクター分散術

- 【実践ルーティン編】 忙しくても続く。SBI証券のS株×マネーフォワード活用術【「実践編】1日1.5時間の「隙間」で1,700万円を育てる。47歳管理職が暴落をバーゲンに変える投資ルーティン

まずは今日、1株からでも「金のなる木」を植えてみてください。数年後のあなたと家族の笑顔は、そこから始まります。

[SBI証券で高配当株投資の第一歩を踏み出す]

📚 この記事と一緒に読みたい関連記事

年間配当60万円の実績と合わせて読みたい記事はこちら。

- 年間配当金60万円への道のり。私が高配当株投資を5年続けて確信したこと

- 【完全版】47歳パパが年間配当60万円を達成した、失敗しない高配当株投資の4ステップ

- 【お宝銘柄】4〜5年放置で利回り13%超え!私の高配当株「簿価利回り」ベスト5と選び方の秘訣

- 【2026年最新公開】仕事と育児をラクにする!私の「高配当株」受取金額ベスト5とリアルな使い道

- 20年後の配当金はいくら?増配と再投資の「複利パワー」を可視化する計算ツール

★ 配当生活のスタート地点 ★

高配当株を始めるなら

「楽天証券」

家計管理パパが10年以上使い続けてきた楽天証券。

NISA成長投資枠で配当が非課税、楽天ポイントとも連動。

新規口座開設でポイント還元キャンペーン常時開催中。

※ 投資判断はご自身の責任で行ってください