「特定の業種が下がっただけで、ポートフォリオ全体が真っ赤になってしまった……」

そんな経験はありませんか? いくら個別の銘柄を厳選しても、投資先が同じ業種ばかりに偏っていては、予期せぬ不祥事や景気の変動で資産の柱が一気に折れてしまうリスクがあります。

「47歳で1歳の息子を持つ私にとって、投資は『負けられない戦い』です。どんな市場環境でも配当金を運び続け、家族との旅行を120%楽しむためには、銘柄選び以上に『組み合わせ方(分散)』が重要になります」

前回の記事では、私がエース銘柄を選び出す「7つの鉄則」についてお話ししました。しかし、精鋭を揃えるだけでは不十分です。彼らをどう配置し、どうバランスを取るか。それこそが、含み益1,300万円超を支える「ポートフォリオの黄金比」の正体です。

この記事では、

- 景気敏感株とディフェンシブ株を「50:50」に保つ戦略的理由

- 日本株1,700万円超のリアルなセクター内訳と「10%の壁」

- 不測の事態を「チャンス」に変える、分散投資の真のメリット

について、私の実際の保有データを元に詳しく解説します。

「特定の株が暴落したらどうしよう……」という不安を「どこかが下がっても、どこかが支えてくれる」という圧倒的な安心感に変える。

47歳・転勤族の管理職がたどり着いた、「家族の笑顔」を最大化するための資産構成案。その全貌を公開します。

1. 理想は 50:50。景気敏感株とディフェンシブ株のバランス

個別株投資で最も避けなければならないのは、特定の経済状況によってポートフォリオ全体が同じ方向に沈んでしまうことです。

私は、自分の資産を「景気敏感株」と「ディフェンシブ株」の 2 つのグループに分け、その比率を極力 1:1 (50:50) に保つようにしています。

「攻めの景気敏感、守りのディフェンシブ。この両輪が揃って初めて、どんな嵐の中でも安定して走り続けることができるのです」

セクターごとの役割分担

それぞれのグループには、明確な役割があります。

| グループ | 役割 | 主な業種例 |

| 景気敏感株 | 「攻め」の配当 | 銀行、商社、鉄鋼、化学、海運など |

| ディフェンシブ株 | 「守り」の土台 | 通信、食品、電力・ガス、薬品など |

- 景気敏感株は、景気拡大期に利益を大きく伸ばし、配当や株価上昇で資産を強力に牽引してくれます。しかし、不況時には真っ先に売られるリスクも抱えています。

- ディフェンシブ株は、景気が悪くなっても人々が生活する上で欠かせないサービス(電話、食事、電気など)を扱っているため、業績が崩れにくく、暴落時でも「防波堤」として機能します。

「逆」の動きが安心感を生む

なぜ半分ずつにこだわるのか。それは、「特定の業種の下落要因が、別の業種の追い風になる」ことがあるからです。

例えば、「円安」が進めば、海外展開の多い商社や製造業(景気敏感)にはプラスですが、輸入コストが上がる内需企業(ディフェンシブ)にはマイナスに働くことがあります。逆に、金利の変動や政治的な不透明感が発生した際、一方が売られても、もう一方が踏みとどまる、あるいは買われる。

リスク分散の本質:

予期せぬ不確定要因が発生したとき、すべてを同時に失わないこと。この「ヘッジ」が効いているからこそ、含み損が一時的に膨らんでも、夜ぐっすり眠り、週末に家族と全力で遊ぶことができるのです。

「もし私が銀行株だけに集中投資していたら、金利政策の変更一つで、家族旅行のディナーが台無しになるほど不安になっていたでしょう。分散は、パパのメンタルを守るための必須スキルです」

2. 集中投資の罠を防ぐ「10%未満の鉄則」

特定の業種に惚れ込み、そこに資産を集中させることは、高配当株投資において最も警戒すべき「罠」の一つです。

私は、ポートフォリオ全体の安全性を高めるために、「一つの業種(セクター)への投資比率は最大でも10%未満に抑える」というマイルールを設けています。

「どんなに素晴らしい業績の会社でも、その業界全体を襲う不測の事態(法改正や世界情勢の変化など)は避けられません。10%という防波堤を築くことで、万が一の際も家族の生活への影響を最小限に食い止められるようにしています」

なぜ「10%」がデッドラインなのか

特定の業種に 20%、30% と集中している状態でその業界に激震が走れば、ポートフォリオ全体が立ち直れないほどのダメージを負う可能性があります。

逆に、多種多様なセクターに分散していれば、ある業種にとってのマイナス要因が、別の業種(例えば資源高における商社と、コスト増に苦しむ製造業など)にとってはプラスに働くこともあります。

この「リスクの相殺」を機能させるために、できる限り多くのセクターに資金を散らし、網を張っておくことが重要です。

理想と現実:柔軟な「管理職の目線」

とはいえ、投資は生き物です。ルールをガチガチに固めすぎて、絶好のチャンスを逃しては本末転倒です。

- 現在の状況: 足元では銀行株や商社株が大きく上昇しており、私のポートフォリオでもこれらのセクターの保有比率は一時的に 10% を超えています。

- 買い向かう勇気: 基準を満たす優良株が「割安」になったと判断したときは、ルールを意識しつつも、積極的に買い向かいます。

「『10%未満』はあくまで心がけるべき理想の形。配当金の最大化という『攻め』と、リスク分散という『守り』のバランスを取りながら、緩やかに比率を整えていくのが私流の運用術です」

偏りをどうやって調整するか

比率が上がったセクターの株を慌てて売る(利確する)必要はありません。

私は、配当金や毎月の入金分を使って、「現在比率が低い、かつ割安な他のセクター」を買い足していくことで、ポートフォリオ全体のバランスを自然な形で理想に近づけていく手法をとっています。

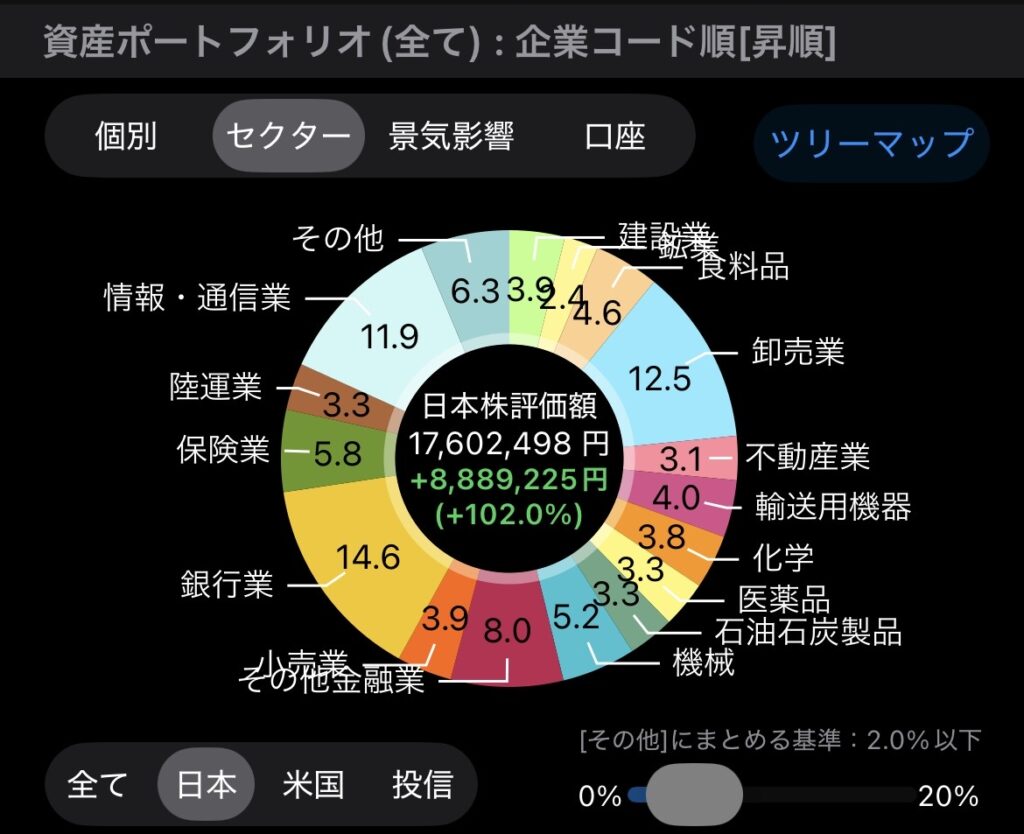

3. 【公開】日本株1,760万円のセクター内訳

私の日本株ポートフォリオ(約1,760万円)は、現在どのような「布陣」になっているのか。実際のデータを元に、セクター(業種)ごとの構成を公開します。

「特定のセクターに偏りすぎないよう、まるでパズルのピースを組み合わせるように、慎重に、かつ大胆に買い進めてきた結果がこの表です」

日本株セクター別構成(2026年時点)

| セクター(業種) | 役割 | 主な保有銘柄 | 特徴・狙い |

| 銀行 | 景気敏感 | 三菱UFJ、三井住友FG | 金利上昇局面の主役。現在は10%超えのエース |

| 卸売業(商社) | 景気敏感 | 三菱商事、三井物産、住友商事 | 圧倒的な稼ぐ力。累進配当による安定感 |

| 情報・通信 | ディフェンシブ | KDDI、NTT | 景気に左右されない最強の「防波堤」 |

| 保険 | 景気敏感 | 東京海上HD、MS&AD | 高い還元姿勢と資本効率の良さ |

| 建設・インフラ | ディフェンシブ | ショーボンド、積水ハウス | 社会資本の維持。安定した配当の源泉 |

| その他(小売・食品等) | 混合 | イオン、JTなど | 株主優待や生活必需品セクターの安定感 |

「銀行株や商社株は現在10%を超えていますが、これは株価上昇の結果。無理に売らず、他を買い増して調整するのが私流です」

「10%の壁」とどう向き合っているか

表をご覧いただくとわかる通り、現在は銀行や商社の比率が10%を上回っています。これは、私が集中投資をした結果ではなく、「選んだ銘柄が優秀すぎて、株価が大きく上昇した」という嬉しい誤算によるものです。

ここで私が意識しているのは、以下の2点です。

- 利益が出ているからといって安易に売らない: 優秀な「社員(銘柄)」は、長く働いてもらうほど配当という成果を出し続けてくれます。

- 「リバランス」は買い増しで行う: 比率が上がったものを売るのではなく、比率が下がっている(あるいはまだ低い)ディフェンシブなセクターを、毎月の余剰資金や配当金で少しずつ買い足し、全体のバランスを整えていきます。

予期せぬリスクを「分散」で吸収する

例えば、将来的に「金利が予想外に下がった」とします。その時、銀行株は売られるかもしれませんが、一方で住宅ローン金利の低下を好感して建設(積水ハウスなど)が買われたり、円高に振れれば内需の通信(NTT KDDI)や小売が支えになったりします。「この『シーソー』のような関係を築くことが、暴落時でもパパが笑っていられる秘訣です」

「『どこかがダメでも、どこかがカバーしてくれる』。このチームプレーこそが、不確定要因が多い現代の相場で、私たちが精神的な平穏を保つための唯一の解答です」

4. まとめ:分散こそが、家族を旅に連れて行く「安心」の源泉

「資産を増やすことは目的ではなく、人生を楽しむための手段に過ぎない」

私が実践している「セクター分散」は、単なるリスクヘッジのテクニックではありません。それは、大切なわが家を支える「折れない柱」をいくつも立てる作業です。

今回のポイントを改めて振り返ります。

鉄壁ポートフォリオの3つの要諦:

- 50:50の黄金比: 攻めの「景気敏感」と守りの「ディフェンシブ」を半分ずつ持つ。

- 10%の防波堤: 特定の業種に依存せず、不測の事態でも致命傷を負わない仕組み。

- 柔軟なリバランス: ルールに縛られすぎず、割安な時期に「買い向かう」勇気を持つ。

「『どこかが下がっても、どこかが支えてくれる』。この確信があるからこそ、私は週末の家族旅行でスマホの株価ボードを一度も見ることなく、息子の笑顔だけに集中できるのです」

投資の成功は「思い出の数」で決まる

47歳になり、1歳の息子を持つ私にとって、最も恐ろしいのは暴落そのものではなく、「将来の不安のせいで、今しか作れない思い出をあきらめてしまうこと」です。

特定の銘柄や業種に偏ったポートフォリオでは、ひとたび嵐が吹けば不安で夜も眠れなくなるでしょう。しかし、今回お話ししたような「分散」を徹底すれば、嵐の夜でも「明日は家族でどこへ行こうか」と語り合う心の余裕が生まれます。

「含み益 1,300万円超という数字も、年間配当 60万円という現金も、すべては家族と笑い合うための『許可証』。分散投資という防波堤を築き、あなたも『今』という最高の時間にフルベットしてみませんか?」

「今日が、これからの人生で一番若い日」

まずは自分のポートフォリオを俯瞰して、特定の業種に偏っていないかチェックすることから始めてみてください。その一歩が、数年後の「妥協のない家族旅行」に繋がっています。

次回の予告:ついに完結!「実践・ルーティン編」へ

さて、銘柄を選び、ポートフォリオを組んだら、あとはどうやって「継続」していくか。

次回の【実践ルーティン編】では、

- 仕事と育児を両立しながらの管理術

- 暴落が来た時、私が自分に言い聞かせている「心の呪文」

について、ついにこの連載の総仕上げとしてお伝えします。最後まで一緒に走り抜けましょう!

📚 この記事と一緒に読みたい関連記事

ポートフォリオ公開と合わせて読みたい記事はこちら。

- 【銘柄選定編】簿価利回り12%超も!「罠銘柄」を回避して一生モノの優良株を見抜く7つの鉄則

- 【実践編】1日1.5時間の「隙間」で1,700万円を育てる。47歳管理職が暴落をバーゲンに変える投資ルーティン

- 【2026年最新公開】仕事と育児をラクにする!私の「高配当株」受取金額ベスト5とリアルな使い道

- 【お宝銘柄】4〜5年放置で利回り13%超え!私の高配当株「簿価利回り」ベスト5と選び方の秘訣

★ 配当生活のスタート地点 ★

高配当株を始めるなら

「楽天証券」

家計管理パパが10年以上使い続けてきた楽天証券。

NISA成長投資枠で配当が非課税、楽天ポイントとも連動。

新規口座開設でポイント還元キャンペーン常時開催中。

※ 投資判断はご自身の責任で行ってください