「愛車の買い替え。今乗っている車のディーラーの査定に納得がいかない。でもローンは怖い……。そんな悩みを抱えるパパに向けて、私が実践した『家計に127万円の差をつける乗り換え術』を公開します。」

**「この記事を読んで得られること」**

- ディーラー下取り VS 一括見積りサイト

- 267万円の車を、実質162万円で手に入れる「ローン運用術」

- 低金利時代だからこそできる「投資家パパの賢い買い方」

はじめに:18年落ち、14万キロの相棒との別れ

「9年前に90万円で購入した11年落ちのハリアー。通算18年、独身時代からの相棒でしたが、子どもが生まれることをきっかけに、ついにスライドドアの『フリード+』へ乗り換えることにしました。」

普通なら「古い車だし、下取りが少しでもつけば……」と考える場面。しかし、普段より投資効率ばかり考えている私は、ここで**「ある戦略」**を立てました。

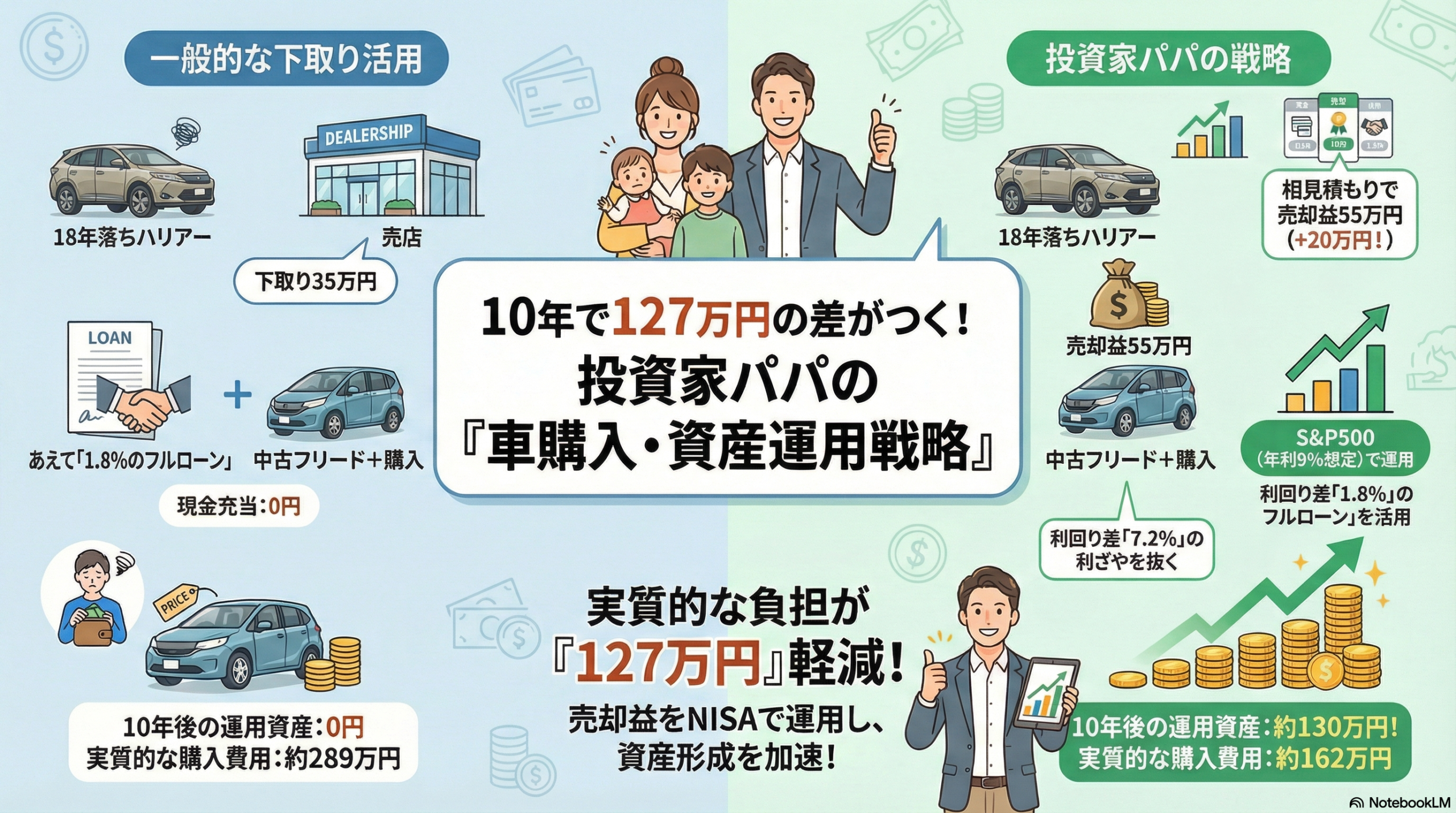

賢い出口戦略:ディーラー下取り vs 見積合せ(一括見積りサイト)

まず驚いたのは、18年落ちの車に対する評価の差です。

- ディーラーの提示:35万円(これでも十分だと思ってしまうマジック)

- 見積合せサイトの結果:55万円(+20万円の差!)

この20万円の差が、10年後にどれほど大きな金額に化けるか。ここからが投資家としての腕の見せ所です。

実際に見積合わせを行った「MOTA売却実録」についてはこちらをご覧ください。

あえて「借金」を選ぶ。1.8%のローンを活用せよ

今回、私は中古(1年落ちの試乗車)のフリード+を267万円で購入しました。手元には売却益の55万円がありましたが、あえて**「全額フルローン」**を選択。

- 借入先: 地元信金のカーローン

- 金利: 1.8%(10年固定)

「1.8%で借りたお金を、期待利回り9%(※)の資産(S&P500)で運用する。この**7.2%の『利ざや』**を抜くのが、資産形成を加速させる鉄則です。」

※アメリカの優良企業500社にまとめて投資できる投資信託(S&P500)の過去20年の年間平均利回りは9%と言われていますが、過去の実績に基づく仮定であり、将来の運用成果を保証するものではありません。投資は自己責任でお願いします。

投資家パパがハリアーからフリードプラスに乗り換えた理由についてはこちらから

【図解】10年後の「実質コスト」はこれだけ変わる!

「現金一括」や「下取り充当」が本当にお得なのか? 10年後の家計に残るインパクトを計算してみました。

| 比較項目 | ①下取り(35万)を充当 | ②他社売却(55万)を充当 | ③売却益(55万)をNISAで運用 |

| 売却・下取り額 | 35万円 | 55万円 | 55万円 |

| ローン借入額 | 232万円 | 212万円 | 267万円(フル) |

| 10年間の返済総額 | 約254万円 | 約232万円 | 約292万円 |

| 10年後の運用資産額 | 0円 | 0円 | 約130万円 |

| 実質的な購入費用 | 約289万円 | 約287万円 | 約162万円 |

【算出条件】

- ローン金利 1.8%(10年固定)

- S&P500の運用利回り:年利 9%(過去20年の平均実績)

- 実質的な購入費用 =(返済総額 + 手放した車の価値)ー(10年後の運用資産額)

「見てください、この差を。運用を組み合わせるだけで、実質的な負担が120万円以上も軽くなる計算です!」

10年後の運用資産額は、以下の数式で導き出されます。

55万円×(1.09の10乗)=約130万円

【投資家コラム】「一括払い」が必ずしも正解ではない理由

日本では「借金は早く返すべき」という教育が根強いですが、投資の世界では「金利」を天秤にかけます。 1.8%で借りられるという権利は、実は非常に強力な「武器」です。この武器を使わず、手元の現金を車という「価値が下がり続ける資産」に固定してしまうことこそが、機会損失という最大のリスクだと私は考えました。

まとめ:車選びは「ファイナンス」で決まる

今回の乗り換えで学んだ、投資家流の鉄則は3つです。

- 「情報の非対称性」を突く: ディーラーの下取り価格を鵜呑みにせず、比較サイトで相場を叩き出す。

- 良質な借金は味方につける: 1.8%という低金利なら、全額ローンで手元のキャッシュを守る。

- 複利の力を最大化する: 浮いた資金をNISA枠(S&P500)に放り込み、10年後の自分へ送金する。

「車は『消費財』ですが、その買い方は『投資』に変えられます。この積み重ねが、将来の老後資金や子育て資金に繋がっていきます。」