1. はじめに:なぜ投資家は「あえて借金」をするのか?

「300万円の貯金がようやく貯まった。これで念願の車をキャッシュで買える!」

ちょっと待ってください。もしあなたが**「10年後に転勤しない生活(自由)」や「教育資金・老後資金」**を着実に積み上げたいと考えているなら、その300万円の使い道、もう一度だけ考え直してみませんか?

一般的には「借金は悪」「利息を払うのはもったいない」と言われます。確かに、金利の高いリボ払いや消費者金融ならその通りです。しかし、1.8%といった超低金利で借りられるカーローンは、投資家にとって「最強の武器」になり得ます。

「借金は悪」という教育を受けてきた私たちにとって、ローンを組むのは抵抗がありますよね。でも、実は日本には「住宅ローン」や「カーローン」といった、**国や銀行が提供する「超低金利の優良な借金」**が存在するんです。

私は先日、18年落ちのハリアーからフリード+へ乗り換えましたが、その際に選んだのは「一括払い」ではなく、あえての**「フルローン運用戦略」**でした。

今回の記事では、もし手元に300万円ある状態で300万円の車を買うなら、どの買い方が最も「10年後にお金が残るのか」を徹底分析します。

- 「とりあえずキャッシュ一括」が、実は最大のリスクになる理由

- 新NISAで人気No.1「オルカン」に放り込んだ場合の破壊力

- パパがガチ保有する「日本の優良高配当株(KDDI・三菱商事など)」でローンを相殺するシミュレーション

300万円を「価値が下がり続ける鉄の塊(車)」に変えて終わらせるか、それとも「黄金の卵を産み続ける鶏(資産)」として手元に残すか。

10年後に最大900万円以上の差が出る、投資家パパ流の「賢い車の買い方」を公開します。

パパの本音

正直にいえば、資産形成を最優先するなら、300万円の新車より7.8落ちでリセールバリューのある車を150万円程度の中古車の方が正解です(笑)。でも、「どうしてもこの車がいい!」と決めたとき、その支出をどうコントロールするかが投資家の腕の見せ所です。

2. 比較の前提条件(シミュレーション設定)

今回のシミュレーションは、以下の条件で統一して比較します。

- 車両価格: 300万円

- ローン条件: 金利1.8%(10年固定フルローン)

- 運用資金: 手元の300万円を新NISA(成長投資枠・つみたて投資枠)で運用

- シミュレーション期間: 10年間

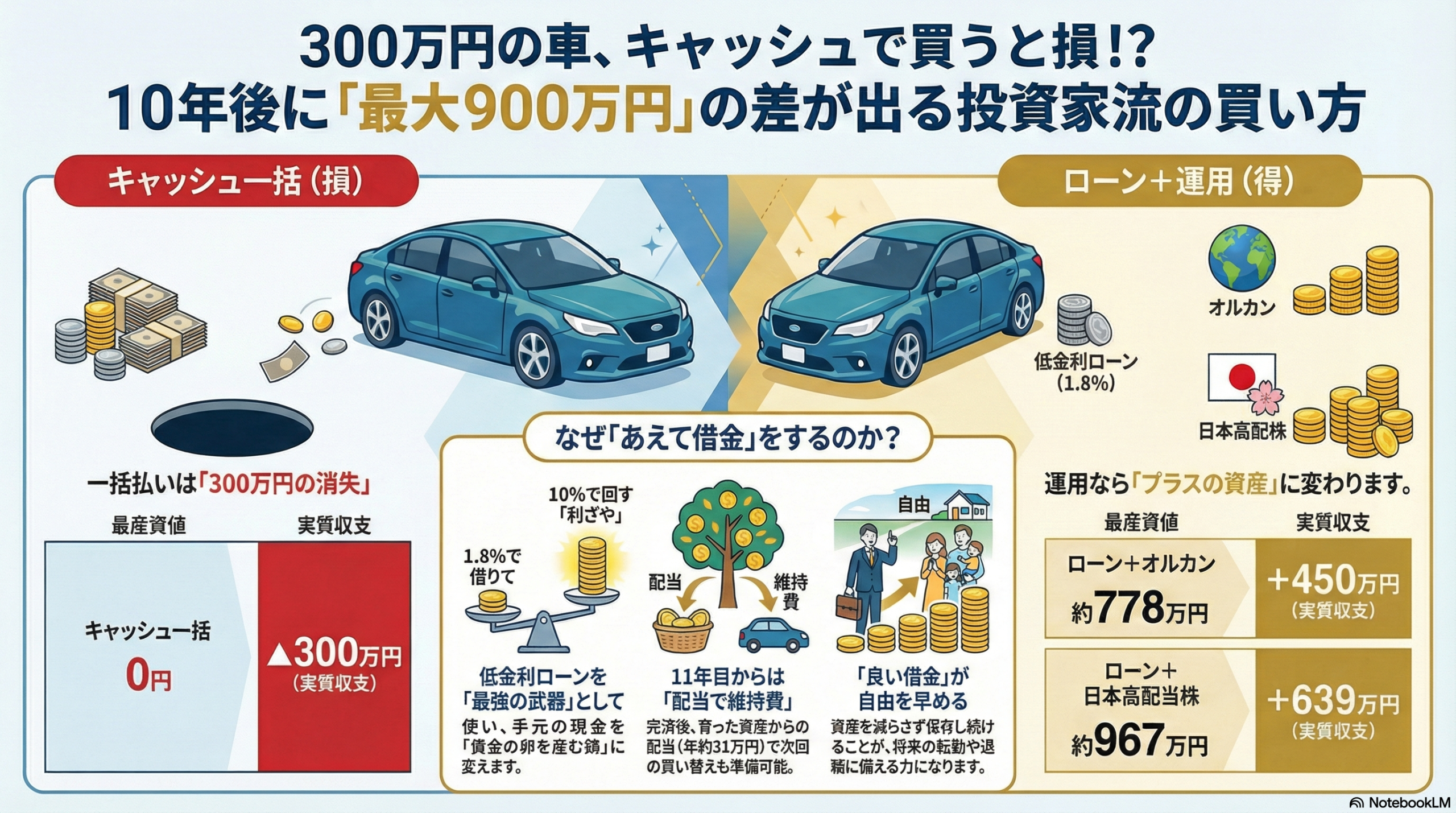

3. 徹底比較!4つの支払いパターン

① 【守りの基本】キャッシュ一括払い

手元の300万円を全額支払いに充てる、最も一般的な方法です。

- 10年後の資産: 0円

- 実質負担額: 300万円

- 分析: ローン利息を払わなくて済む精神的スッキリ感はありますが、300万円という「種銭」がこの瞬間に消失します。

② 【様子見】ローンを組みつつ現金を温存(貯金)

300万円を銀行に預けたまま、1.8%のローンを組みます。

- 10年後の返済総額: 約328万円

- 10年後の資産: 約300万円

- 実質負担額: 約328万円

- 分析: キャッシュ一括より約28万円多く払うことになります。運用しないなら一括の方がマシと言えます。

③ 【攻めの分散】ローン + オール・カントリー(オルカン)

300万円をNISAで「eMAXIS Slim 全世界株式」に投資します。(新NISAで最も人気のある投資信託です。世界中の優良株式に分散投資ができる商品です)

- 利回り: 過去10年の平均リターン(約10.0%)を採用

- 10年後の運用資産: 約778万円

- 実質負担: 返済総額328万 - 資産778万 = 「+450万円の黒字」

- 分析: 1.8%で借りたお金を10%で回す。この「利ざや」こそが、投資家がローンを組む最大の理由です。

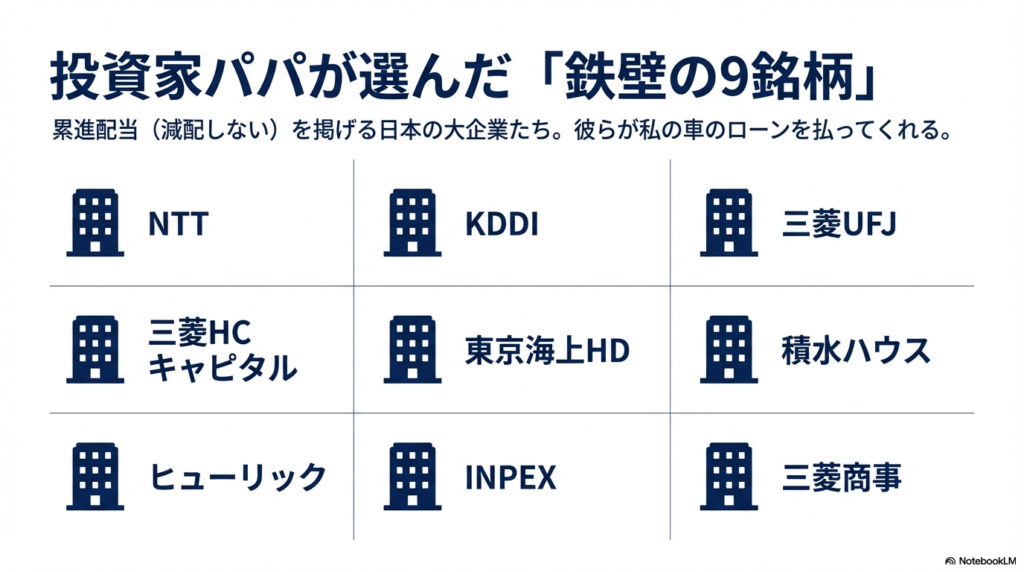

④ 【こだわりの配当】ローン + 日本の優良高配当株

私が実際に保有している、日本を代表する配当銘柄9社に均等投資します。

- 対象銘柄: NTT、KDDI、三菱UFJ、三菱HCキャピタル、東京海上HD、積水ハウス、ヒューリック、INPEX、三菱商事(※2026年2月20日時点のデータを使用)

- 運用条件: 配当金はすべて再投資。過去10年の平均増配率・株価上昇率を継続すると仮定。

- 10年後の運用資産: 約967万円

- 実質負担: 返済総額328万 - 資産967万 = 「+639万円の黒字!」

「車を買ったはずなのに、10年後には車代を払ってもなお、600万円以上のお金が増えている」……これが複利と低金利ローンの魔法です。

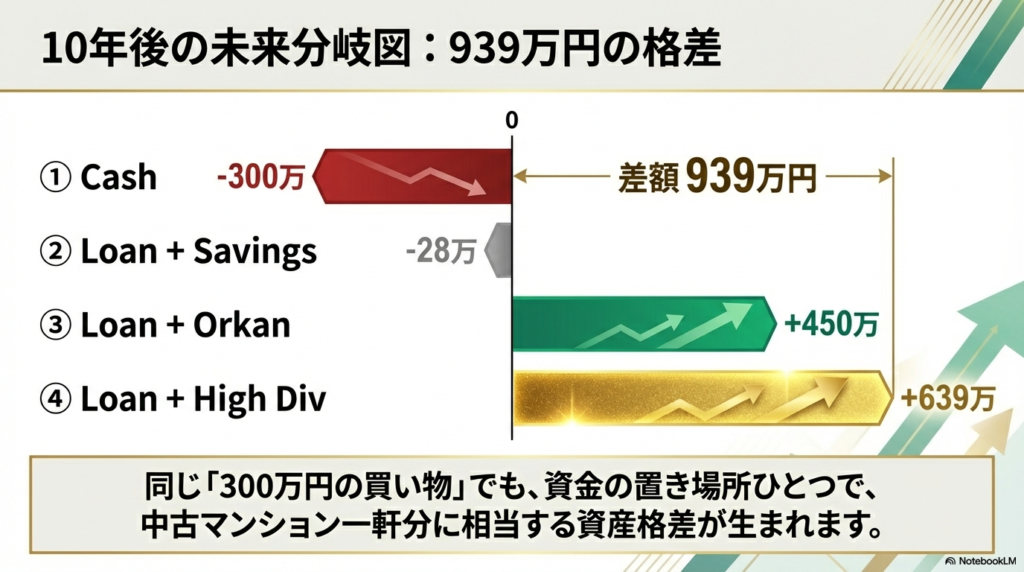

4. 【一目瞭然】10年後の「実質コスト」比較表

| 購入パターン | 返済総額(A) | 10年後の資産額(B) | 実質収支(B-A) |

| ① キャッシュ一括 | 300万円 | 0円 | ▲300万円 |

| ② ローン+貯金 | 328万円 | 300万円 | ▲28万円 |

| ③ ローン+オルカン | 328万円 | 778万円 | +450万円 |

| ④ ローン+日本高配当株 | 328万円 | 967万円 | +639万円 |

※数値はシミュレーションであり、将来の成果を保証するものではありません。

5. 投資家パパが「日本の高配当株9銘柄」を選んだ理由

今回選んだ9社は、単に「今、配当が高い」だけではありません。

- NTT・KDDI: 通信インフラという最強のディフェンシブ性。

- 三菱UFJ・三菱HCキャピタル: 金利上昇局面での強みと、圧倒的な連続増配実績。

- 三菱商事・INPEX: 資源・エネルギーという世界に欠かせない土台。

- 東京海上・積水ハウス・ヒューリック: 安定したキャッシュフローと、株主還元への強い姿勢。

これらに共通するのは**「累進配当(配当を減らさない)」や「連続増配」**の姿勢です。1.8%という低い固定金利で資金を調達し、これら優良企業に「働いてもらう」こと。これこそが、サラリーマンが資本家に回るための第一歩です。

6. まとめ:車は「消費」だが、買い方は「投資」に変えられる

今回は、300万円の新車を購入する際の「4つの支払い戦略」をシミュレーションしました。

改めて、10年後の結果を振り返ってみましょう。

- キャッシュ一括: 資産は0円。300万円の純粋な「消費」。

- ローン+貯金: 金利分(約28万円)だけ損をする「思考停止」。

- ローン+オルカン: 世界経済の成長に乗り、資産を約770万円へ。

- ローン+日本高配当株: 配当と増配の力で、資産を約960万円へ。

一括払いは「借金がない」という精神的な安定をもたらしてくれます。しかし、投資家の視点に立てば、1.8%という「歴史的な低金利」を活用しない手はありません。

「良い借金」は、あなたの自由を早める

私が今回お伝えしたかったのは、単に「得をする」という話だけではありません。

手元の現金を車という「価値が下がり続けるモノ」に固定せず、**「価値を生み出し続ける資産」**に置き換えること。このわずかな判断の積み重ねが、10年後の「転勤に左右されない自由な生活」への距離を縮めてくれます。

もちろん、投資にはリスクが伴います。暴落が来れば一時的に資産が減ることもあるでしょう。しかし、今回選んだ日本の優良9銘柄(NTT、KDDI、三菱UFJなど)のように、「減配しない(累進配当)」を掲げる企業を味方につければ、そのリスクをコントロールしながら着実に資産を増やすことが可能です。

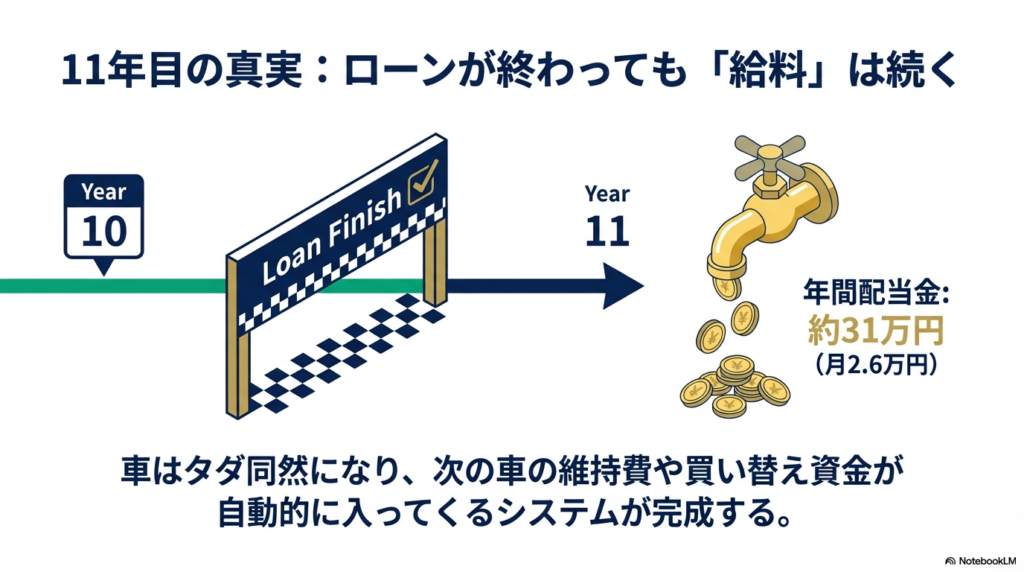

7. おまけ:「11年目の真実:ローンが終わったら、今度は『給料』が始まった」

ローン完済後の11年目。車は手元に残り、支払いはゼロ。それどころか、育て上げた高配当株ポートフォリオからは**年間約31万円(月2.6万円)の配当金が届きます。 つまり、11年目からは「実質、タダで次の車の維持費や買い替え代を準備できている」**状態になるのです。これが投資家目線の「負けない車の買い方」の正体です。

最後に

「車を安く済ませる(150万円の中古車など)」のが資産形成の王道であることは間違いありません。 でも、もし「この車で家族と思い出を作りたい!」と決めたのなら、最高に賢いファイナンス戦略で立ち向かいましょう。

あなたの300万円を、ただの「支払い」で終わらせるか、10年後の「1,000万円の種」にするか。この記事が、あなたの家計をより豊かにする一助になれば幸いです!

(※文末注釈:投資は自己責任でお願いします。シミュレーションは過去のデータを基にしたものであり、将来を保証するものではありません。)